Jaki wkład własny na mieszkanie w Lublinie? Sprawdzamy oferty bankowe, zarobki i ceny mieszkań

09:28 26-06-2024 | Autor: redakcja

fot. pixabay.com

W liczbach bezwzględnych ceny mieszkań w Lublinie są niższe niż chociażby w stolicy. Nie znaczy to jednak, że chętni na lokum w województwie lubelskim są w uprzywilejowanej sytuacji. Najlepiej pokazują to dane liczbowe.

Ceny mieszkań w Lublinie

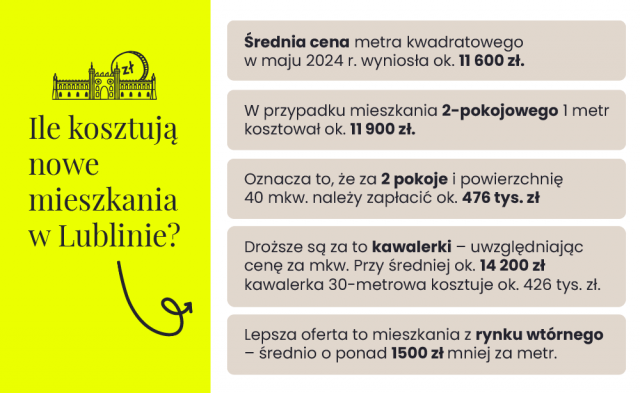

– Dane BIG DATA RynekPierwotny.pl z maja br. wskazują, że w Lublinie deweloperzy oferowali około 2700 mieszkań z 55 inwestycji. Średnia majowa cena nowych lokali w ofercie wynosiła ok. 11 600 zł/mkw. Sytuacja wygląda nieco lepiej w przypadku rynku wtórnego. Według ofertowych danych portalu GetHome.pl używany lubelski metraż jest tańszy średnio o ponad 1500 zł/mkw. – mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Oznacza to, że tak jak w innych miastach w Polsce koszty nieruchomości stale rosną. Rok do roku jest to wzrost niemal o jedną czwartą (23%), w porównaniu do kwietnia 2024 r. zaś – o 1%. Pokazuje to mniejszą dynamikę wzrostu w ostatnich miesiącach, niemniej trudno mówić o tym, żeby ceny wyhamowały, a tym bardziej – mogły spadać. Oczywiście chodzi tu o ceny uśrednione, ponieważ wszystko zależy od lokalizacji oraz metrażu.

Lokalizacja i metraż na przykładach

Im większa powierzchnia, tym proporcjonalnie cena metra jest korzystniejsza. W praktyce więc najwięcej za metr wydamy w przypadku kawalerki. Jest to trend zauważalny w całym kraju.

Kawalerki w Lublinie kosztują średnio ok. 14 200 zł / mkw., mieszkania 2-pokojowe – ok. 11 900 zł / mkw., a 3-pokojowe – ok. 10 900 zł / mkw. (dane na maj 2024 r.). Ponadto jeśli głównym wyznacznikiem jest jak najkorzystniejsza relacja ceny do powierzchni, mieszkań z rynku pierwotnego (deweloperskich) najlepiej szukać w dzielnicach obrzeżnych, np. na Węglinie, Sławinie czy Ponikwodzie. Relatywnie atrakcyjne ceny utrzymują się także na Zemborzycach i Abramowicach, choć tu potrafią istotnie różnić się zależnie od konkretnej lokalizacji (chociażby im bliżej granicy z Wrotkowem i Dziesiątą, tym drożej).

Najwyższe ceny mieszkań w mieście notowane są natomiast w dzielnicach centralnych, czyli m.in. w Śródmieściu i na Starym Mieście. Tu niekiedy nowe nieruchomości są dostępne w niemal „warszawskich” cenach. Podobny trend da się zauważyć w częściach Lublina, która wyróżniają się sprawną komunikacją miejską, a więc m.in. Wieniawa, Kalinowszczyzna czy Czechów Południowy.

Zarobki kontra metr mieszkania

– Według danych GUS z kwietnia 2024 r. przeciętne miesięczne wynagrodzenie brutto z sektora lubelskich przedsiębiorstw wynosiło 7517 zł. Ten wynik nie uwzględnia sfery budżetowej oraz mikrofirm. Pod względem poziomu analizowanego wynagrodzenia Lublin w kwietniu br. zajmował czternaste miejsce na osiemnaście miast wojewódzkich (wyprzedzając tylko Zieloną Górę, Kielce, Gorzów Wielkopolski i Białystok). Warunki zakupu nowych mieszkań są standardowe – bez preferencji dla osób z niskim wkładem własnym – dodaje Andrzej Prajsnar.

Można oszacować, że miesięczna pensja brutto to odpowiednik kosztu ok. 65% metra kwadratowego (mniej więcej dwie trzecie). Dla porównania w raporcie portalu RynekPierwotny.pl z czerwca 2023 r. było to ok. 68%. Trend zatem jest niestety niekorzystny – ceny mieszkań rosną szybciej niż pensje.

– Pod względem relacji średniej ceny 1 mkw. nowego mieszkania do wspomnianego już przeciętnego wynagrodzenia w sektorze przedsiębiorstw Lublin prezentuje się dość słabo – z wynikiem na poziomie Krakowa, Wrocławia i Poznania – zauważa ekspert. Najtrudniejsza sytuacja dla nabywców nowych mieszkań ma miejsce w Warszawie.

Kredyt i wkład własny w Lublinie

W przypadku kredytów hipotecznych standardowy wkład własny wynosi 20% całości. Maksymalnie można go obniżyć do 10%, jednak wtedy konieczne jest dodatkowe ubezpieczenie. Warunki kredytu – jego wysokość, oprocentowanie, opłaty itd. – zależą od indywidualnej oceny zdolności kredytowej. Na to składają się m.in. zarobki czy dobra historia kredytowa (sprawdzana przede wszystkim w Biurze Informacji Kredytowej). Trzeba też pamiętać, że przeważnie im niższy procentowo wkład własny, tym wyższe oprocentowanie kredytu (a więc w perspektywie lat jest bardziej kosztowny). Niemniej dla wielu osób to właśnie wysoki wkład własny jest barierą nie do pokonania i jego obniżenie stanowi jedyną szansę na zakup mieszkania.

Jak zatem kształtuje się to w przypadku Lublina? Wychodząc od średniej ceny 11 600 zł za mkw., można założyć, że koszt 40-metrowego mieszkania to ok. 464 tys. zł, a 50-metrowego – ok. 580 tys. zł. Jeśli zaś uwzględnimy średnią cenę dla mieszkania 2-pokojowego (11 900 zł / mkw.), będzie to odpowiednio ok. 476 tys. zł i ok. 595 tys. zł.

W przypadku kredytu na 500 tys. zł należałoby więc dysponować wkładem własnym na poziomie od 50 do 100 tys. zł. Wyższy kredyt, czyli np. 600 tys. zł, to już od 60 do 120 tys. zł. Trzeba jednak pamiętać, że banki są bardziej skłonne udzielić kredytu z wkładem własnym 20-procentowym, choć to zależy od indywidualnej oceny oraz wynegocjowania jak najlepszych warunków. Nie uwzględniamy tu też możliwych państwowych programów wsparcia.

Co zaś z małymi mieszkaniami? Średnia cena kawalerki – 14 200 zł za mkw. – oznacza, że np. mieszkanie 30-metrowe kosztowałoby mniej więcej 426 tys. zł. A więc minimalny wkład własny wynosiłby jakieś 42-45 tys. zł. Dobrze widać na tym przykładzie, że jednak korzystniejsza może być inwestycja w większe mieszkanie, ponieważ różnice we wkładzie własnym nie muszą być potężne.